Les chausse-trappes de la retraite à points

Publié le

Les chausse-trappes de la retraite à points (05-09-19)

Dans l’article que nous reproduisons ci-dessous, « Alternatives Economiques » énumère « les chausse-trappes de la retraite à points ».

Guillaume Duval, journaliste à « Alternatives Economiques », dans son article daté du 4 septembre 2019 inventorie des questions sur le projet de réforme des retraites qui valident une partie des interrogations de la CFDT.

Même si l’analyse et les appréciations ne sont évidemment pas identiques, nous relayons cet article qui fait le choix de « nourrir le débat, sans condamner la réforme. »

——————————

![]()

Présentée comme une nécessité pour réduire les dysfonctionnements du système actuel, la retraite à points est surtout une opportunité pour Bercy de limiter les dépenses de retraite.

La réforme à venir se précise. Le 18 juillet dernier, le haut-commissaire à la réforme des retraites, Jean-Paul Delevoye, a présenté ses « préconisations pour un système universel de retraite ». Il avait été chargé en 2017 de mettre en musique cette promesse phare du candidat Macron. Un projet à hauts risques et les propositions présentées sont loin de lever les interrogations. Tour d’horizon en 10 points.

1/ Il n’y a pas d’urgence à réformer

Il n’y a tout d’abord aucune urgence en la matière : du fait des (nombreuses) réformes antérieures, les comptes des retraites sont désormais quasiment à l’équilibre malgré la stagnation économique prolongée subie depuis 2008.

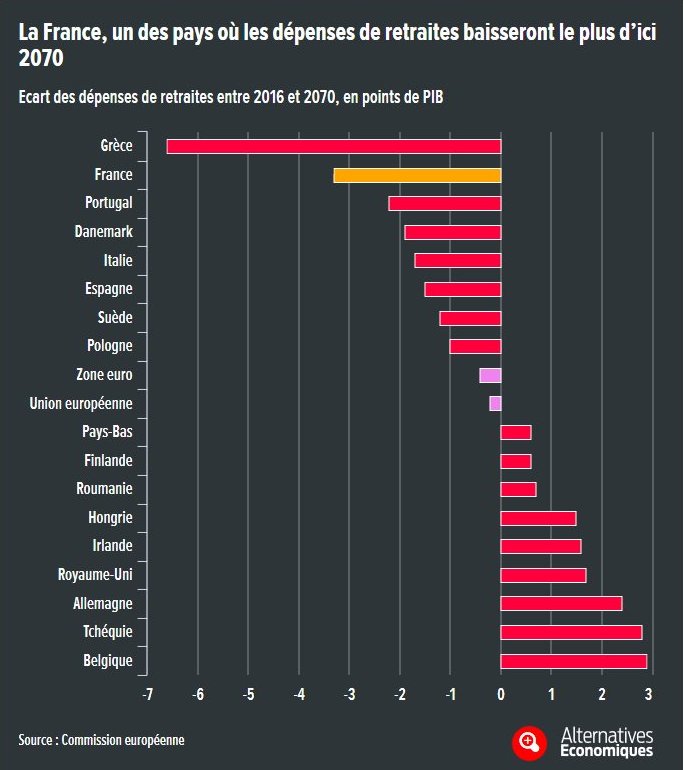

Avec les règles actuelles, la France devrait de plus être, selon la Commission européenne,, un des rares pays où les dépenses de retraites vont baisser de 3,3 points de produit intérieur brut (PIB) entre 2016 et 2070. Un recul dû avant tout à une forte diminution du taux de remplacement des pensions1 : il devrait passer de 50 % en 2016 à 36 % en 2070, une baisse d’un quart du niveau de vie relatif des retraités…

Autrement dit, le « sale boulot » a largement été fait. La question qui se pose, serait plutôt de savoir si on n’est pas allé trop loin déjà pour rogner les retraites futures et s’il ne faudrait pas rééquilibrer les choses.

Écart des dépenses de retraites entre 2016 et 2070, en points de PIB

2/ De bonnes raisons d’unifier le système

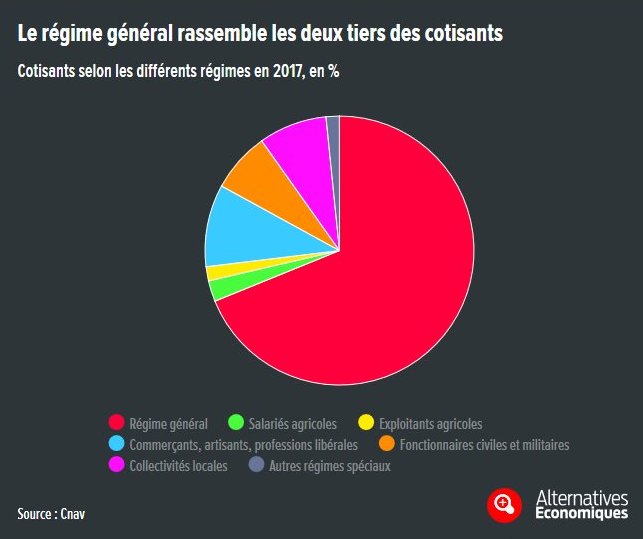

Pourquoi dès lors s’engager dans un tel chantier ? Le système actuel, fruit d’une accumulation au cours du temps, est constitué aujourd’hui de 42 régimes distincts. Même si les quatre principaux – le régime de base des salariés du privé et le régime complémentaire Agirc-Arcco associés aux régimes des fonctionnaires d’Etat et des collectivités locales – couvrent à eux seuls 84 % des actifs.

Ces différents régimes ne répondent pas exactement aux mêmes règles en termes de durée de cotisations, d’âge de départ, de modes de calculs des pensions… Les réformes passées ont certes rapproché ces paramètres, mais il subsiste des différences substantielles, notamment entre les systèmes du public et du privé. Et cette diversité suscite à la fois des complications pour ceux dont la retraite dépend de plusieurs régimes et des jalousies même si, en pratique, les taux de remplacement sont proches.

De plus, les régimes spécifiques à telle ou telle profession sont souvent confrontés à des déséquilibres liés à une démographie déclinante, comme c’est le cas par exemple pour les agriculteurs. D’où des négociations de marchands de tapis pour renflouer tel ou tel régime. Bref, il existe en effet de bonnes raisons de vouloir tenter le grand saut.

Cotisants selon les différents régimes en 2017, en %

3/ L’unification reste (très) compliquée

L’unification complète semble cependant impossible. Il y a aujourd’hui des différences importantes de taux de cotisations pour les retraites entre salariés et travailleurs indépendants. Aligner ces taux risquerait de poser des problèmes insolubles pour l’activité de nombreux non-salariés en augmentant brutalement les coûts. Le haut-commissaire propose de préserver cette spécificité avec comme conséquence des retraites qui resteraient plus faibles pour les non-salariés (qui disposent cependant normalement d’un capital professionnel qu’ils peuvent réaliser au moment de leur départ en retraite).

Les cotisations payées par les salariés représenteraient 28,1 % du coût de leur travail (16,9 % à la charge de l’employeur, 11,2 % à celle du salarié), des taux très proches de la situation actuelle dans le secteur privé. Pour les non-salariés, ce taux ne s’appliquerait que jusqu’à 40 000 euros de revenus et ne serait plus que de 12,9 % au-delà. Dans les deux cas, ces cotisations seraient plafonnées à 120 000 euros par an. Au-delà, seule une cotisation de solidarité de 2,8 % continuerait d’être prélevée, mais elle ne donnerait pas de droits supplémentaires à la retraite : les plus hauts revenus seraient donc renvoyés vers des systèmes privés.

De même, Jean-Paul Delevoye propose de permettre aux militaires, aux pompiers et aux policiers de conserver leurs carrières très courtes. En revanche, les agents hospitaliers, qui peuvent partir actuellement à 57 ans, seraient eux ramenés au droit commun.

Derrière ces exceptions maintenues (ou non) se pose le problème plus général de la prise en compte, mal assurée aujourd’hui, de la pénibilité des emplois au sein du système de retraite. La réforme de 2014 s’était accompagnée de la création d’un système relativement ambitieux de bonifications sur la base d’un décompte individuel des travaux pénibles, mais le patronat s’était opposé à sa mise en œuvre et avait obtenu en 2016 son remplacement par un dispositif plus limité dans le cadre de la loi travail. Celui-ci peut notamment permettre, dans des cas très restreints, de partir en retraite deux ans plus tôt. Jean-Paul Delevoye ne propose pas d’amélioration dans ce domaine. Le dispositif existant, réservé au privé, serait cependant étendu aux fonctionnaires et aux agents des régimes spéciaux supprimés.

4/ De fortes incertitudes pour les fonctionnaires

Même si l’unification du système de retraite restera encore partielle, sa logique de base devrait bien, elle, devenir unique : « un euro cotisé donnera à tous les mêmes droits ». A partir de 2025, pour les générations nées après 1963, les cotisations versées par tous les actifs donneraient lieu à l’achat de points. Lors du départ en retraite, ils seraient transformés en pension, dont le niveau serait calculé en fonction du nombre de points accumulés et de la valeur qu’on déciderait de leur attribuer à ce moment-là.

Le changement de logique serait complet pour les fonctionnaires, dont la retraite est jusqu’ici calculée en fonction du seul salaire touché au cours des derniers six mois avant leur départ. C’est sur eux que pèsent les incertitudes les plus fortes. Pour aider à faire passer la pilule, Jean-Paul Delevoye propose d’intégrer les primes dans le calcul de ces retraites, ce qui n’est pas le cas actuellement. Les situations sont cependant très diverses sur ce plan : les enseignants notamment en touchent très peu. Mal rémunérés pendant leur vie active, ils risquent, à défaut d’une forte revalorisation de leurs salaires, d’être les grands perdants d’une telle réforme.

5/ Un bouleversement moins grand pour le privé

La mutation serait moins radicale pour les salariés du privé dont la retraite de base est déjà calculée en fonction des 25 meilleures années cotisées. Leur retraite complémentaire – qui représente entre un quart et un tiers de la pension totale pour les non-cadres et de la moitié à deux tiers pour les cadres – est déjà gérée selon un système par points sur toute la carrière, analogue à celui proposé.

Jean-Paul Delevoye suggère en outre de revenir sur une des mesures les plus contestables adoptées afin de limiter les dépenses de retraites : les cotisations passées seraient corrigées en fonction de l’évolution des revenus moyens, alors qu’aujourd’hui elles le sont en fonction de l’inflation, (presque) toujours inférieure à cette évolution. Autrement dit, les salaires passés seraient moins dévalorisés qu’aujourd’hui au moment de calculer le niveau de la pension auquel ils donnent droit.

Le haut-commissaire ne propose pas en revanche de revenir sur une autre mesure tout aussi critiquable : les pensions elles-mêmes ne sont ensuite revalorisées que du niveau de l’inflation2, ce qui entraîne au fil du temps une perte de pouvoir d’achat relatif des retraités par rapport aux actifs, dont les revenus augmentent quasiment toujours plus vite.

6/ Un système défavorable à ceux qui ont connu des difficultés

Selon Jean-Paul Delevoye, le nouveau système serait plus favorable « pour les personnes connaissant des carrières heurtées ». Rien n’est moins sûr. Certes, aujourd’hui, pour valider un trimestre de retraites, il faut avoir touché au moins 150 fois le Smic horaire et ceux qui ont travaillé moins n’en tirent aucun bénéfice pour la retraite. Ce ne serait plus le cas. Mais dans le privé, la règle des 25 meilleures années, permet d’amortir l’effet de plusieurs années de petits boulots mal payés ou de chômage. Tandis qu’avec le système par point, ces mauvaises années se refléteront plein pot sur le niveau de retraite final.

Un tel système est structurellement favorable aux carrières plates : les personnes qui seront restées au Smic toute leur vie s’en sortiront sans doute mieux qu’avec le régime actuel. Mais ce sera le cas aussi du cadre supérieur, sorti d’une grande école prestigieuse, et qui aura été bien payé pendant toute sa carrière sans connaître le chômage. A contrario, celui ou celle qui aura démarré au bas de l’échelle pour grimper dans la hiérarchie devrait être pénalisé.

7/ Age pivot ou durée de cotisation ? Des gagnants et (beaucoup) de perdants

C’est en théorie un des avantages d’un système de retraites par points : pouvoir se débarrasser des contraintes multiples qui caractérisent le système actuel. On pense notamment à celle d’une durée de cotisation minimale pour avoir le droit de toucher une retraite à taux plein. Avec le système par points, chacun connaît son décompte et peut décider de partir ou non en retraite en fonction du revenu que cela lui permet de toucher par la suite. Celui qui préfère travailler plus longtemps accumule en effet plus de points et voit sa retraite future augmenter – de l’ordre d’un quarantième en moyenne, soit 2,5 % par an pour chaque année travaillée au-delà de 62 ans, âge minimal de départ qui serait maintenu.

Jean-Paul Delevoye a pourtant proposé d’introduire en plus de ce mécanisme « automatique » un âge dit pivot de 64 ans, avec une décote avant et une surcote après de 5 % par an. Il souhaite aussi du coup maintenir un dispositif particulier pour les personnes qui auront eu des carrières longues. En ayant travaillé au moins un an avant l’âge de 20 ans, elles pourraient partir en retraite dès l’âge de 60 ans sans subir de décote (elles seraient traitées comme celles qui ont quatre ans de plus qu’elles). Le dispositif proposé serait ainsi plus défavorable que l’actuel pour celles et ceux qui sont entrés sur le marché du travail entre 19 et 22 ans : en 2025, au moment où la réforme est censée entrer en vigueur, ils devraient en effet avoir travaillé au moins 42 ans pour avoir droit à une retraite à taux plein et pourraient donc toucher une telle retraite à des âges variant entre 62 et 64 ans.

La mesure serait beaucoup plus favorable en revanche que l’actuelle pour celles et ceux qui ont commencé à travailler après 22 ans ou qui ont connu des périodes d’interruption de cotisation au cours de leur carrière professionnelle. En 2025, il faudrait en effet, selon les règles actuelles, qu’ils et elles travaillent au-delà de 64 ans pour avoir le droit de toucher une retraite à taux plein. Et ce n’est, dans le système actuel, qu’à 67 ans que cette contrainte est levée et qu’on peut toucher une retraite complète quelle que soit sa durée de cotisation. Or ces personnes sont probablement très nombreuses désormais : en 2013, l’âge de l’accès à un premier emploi significatif se situait déjà à 22,7 ans en moyenne. Les personnes qui choisiraient de partir à 64 ans après avoir commencé à travailler tardivement resteraient cependant pénalisées dans le nouveau système, du fait de leur faible période d’accumulation de points.

Cet âge pivot unique a été très critiqué par les syndicats. Ils le considèrent comme injuste car ne prenant pas suffisamment en compte les différences de situation en termes de durée de la carrière, liées le plus souvent à l’espérance de vie des personnes concernées. Fin août, Emmanuel Macron a indiqué qu’il était prêt à renoncer à cet âge pivot au profit d’une condition de durée de cotisation comme actuellement. Si celle-ci n’est pas inférieure à 42 ans en 2025, ce retour en arrière fera cependant beaucoup de perdants par rapport à la proposition initiale de Jean-Paul Delevoye.

Et cela d’autant plus que le nouveau mécanisme ne serait pas en réalité équivalent à l’actuel, mais nettement plus pénalisant pour celles et ceux qui partiraient sans avoir atteint la durée de cotisation exigée : au lieu de perdre 5 % par an en cas de carrière incomplète, ils perdrait en réalité de l’ordre de 7,5 % par an, 15 % en deux ans, du fait des points supplémentaires non accumulés. De plus, il est très probable que le gouvernement cherche à aller encore plus loin que les 43 ans de cotisation exigés au maximum dans les règles actuelles. Un tournant « social » du gouvernement qui n’en sera donc vraisemblablement pas un pour de très nombreux Français…

8/ Des propositions intéressantes sur les avantages familiaux et la retraite minimale

Jean-Paul Delevoye « vend » la réforme comme plus favorable aux femmes que le système actuel. C’est l’effet pour l’essentiel des changements qu’il propose pour tenir compte des enfants. A l’heure actuelle, les retraites ne sont majorées qu’à partir du troisième enfant. Elles le seraient désormais de 5 % dès le premier enfant, puis de 5 % supplémentaires pour chaque enfant suivant. Cette majoration serait attribuée par défaut à la mère, mais elle peut être attribuée à l’autre parent ou répartie entre les deux. S’il s’avère que le choix par défaut est conservé dans la plupart des cas, cela peut probablement réduire l’écart persistant entre les retraites des hommes et celles des femmes, même si cela n’incite guère à faire évoluer les comportements dans la prise en charge des jeunes enfants. Mais cela n’a rien à voir avec le passage à un système par points et pourrait parfaitement être mis en œuvre dans le cadre actuel.

Le haut-commissaire propose également une simplification et une unification des « pensions de réversion », une partie des retraites des conjoints décédés qui sont reversées au conjoint survivant pour lui permettre de maintenir son niveau de vie. Les règles actuelles ne sont pas uniformisées dans ce domaine et restent complexes. A l’avenir, le conjoint survivant se verrait garantir une retraite correspondant à 70 % des retraites cumulées du couple avant décès.

Enfin, dans la même veine, le Haut-commissaire promeut sa réforme comme permettant de réduire les inégalités parmi les retraités. Cette réduction ne doit pas grand-chose au système à points. Elle est liée surtout aux effets anticipés du changement des avantages concernant les enfants déjà évoqué et à l’élévation du montant de la retraite minimum, qui est actuellement de 977 euros par mois, en le fixant à 85 % du Smic net, soit 1 023 euros par mois au taux actuel du Smic. Un engagement qui avait déjà été pris en 2003 mais n’avait pas été tenu jusqu’ici, rappelle Henri Sterdyniak de l’OFCE.

9/ Une transparence insuffisante sur les gagnants et les perdants

Dans son rapport, Jean-Paul Delevoye présente neuf cas types, censés permettre de comparer la situation de différentes personnes dans le système de retraite actuel et dans celui proposé. Sans surprise, dans la plupart de ces exemples le nouveau système apparaît comme plus favorable. Mais outre le fait que toutes les situations sont loin d’être couvertes, la manière de construire ces cas types est problématique. En effet, la référence prise n’est pas véritablement le système de retraite tel qu’il est aujourd’hui, mais un système de retraite du même type, dont on aurait continué à durcir les conditions d’accès à la retraite au-delà de ce qui est prévu actuellement (43 ans de cotisation en 2035).

A ce stade, les déterminants d’une telle réforme restent de toute façon trop flous pour procéder valablement à ce genre d’évaluation. Mais le moment venu, il faudrait absolument pouvoir disposer d’une expertise approfondie, indépendante du gouvernement, pour apprécier précisément l’impact futur réel des mesures.

10/ Tout le pouvoir à Bercy ? Attention danger

Avantages familiaux, pensions de réversion, pension minimale… la plupart des propositions du rapport Delevoye permettant de réduire les dysfonctionnements du système actuel pourraient en réalité fort bien y être intégrées. Pourquoi dans ces conditions tant d’insistance sur le passage à un système par points ? Parce que celui-ci donne les mains plus libres au pouvoir politique pour faire évoluer le niveau des retraites en jouant sur la valeur des points.

On passerait en effet ainsi d’un système principalement « à prestations définies » – le niveau de la rémunération détermine celui de la retraite future – à un système « à cotisation définie » – ce que vous payez chaque mois pour la retraite n’engage à rien de précis sur ce que vous toucherez plus tard. Si on veut réduire la part du PIB consacrée aux retraites, comme c’est l’obsession de Bercy et des partisans de la baisse des dépenses publiques, il vaut (beaucoup) mieux un système comme celui que propose Jean-Paul Delevoye.

Du coup, la question centrale est de savoir qui définit la valeur du point et comment. Sur ce terrain, les propositions du haut-commissaire ne sont guère rassurantes. Il précise certes que cette valeur ne devrait pas pouvoir baisser, mais avec un peu d’inflation vous avez vite fait de la rogner. Le gouvernement et le Parlement fixeraient un cadre budgétaire pour cinq ans et les mesures annuelles seraient intégrées au projet de loi de financement de la sécurité sociale (PLFSS). Un conseil d’administration, composé paritairement de représentants des salariés et des employeurs, ne serait chargé au final que de la mise en musique de ce cadre contraignant. Dans le contexte de la Ve République, cela revient de facto à confier les clés du système de retraite à Bercy, même si on préserve les apparences de la concertation sociale. Attention danger…