Protection Sociale Complémentaire : un préjudice pour les mutuelles de la fonction publique ?

Publié le

Protection Sociale Complémentaire : un préjudice pour les mutuelles de la fonction publique ? (La Gazette – 30-07-21)

Le média « La Gazette des Communes » vient de publier un article, le 30-07-21, qui décrit les effets probables de la réforme de la protection sociale complémentaire (PSC) qui d’ici 2024, pour la FPE, devra être prise en charge à 50 % par les employeurs publics, après une première échéance fixée à 25 % en 2022.

– – – – – – – – –

Protection Sociale Complémentaire : un préjudice pour les mutuelles de la fonction publique ?

Protection Sociale Complémentaire : un préjudice pour les mutuelles de la fonction publique ?

par Claire Boulland – 30-07-21 – La Gazette des Communes

Dans un rapport rendu public le 21 juillet, la Cour des comptes met en garde contre certains effets que pourraient avoir la réforme de la protection sociale complémentaire sur les mutuelles de la fonction publique.

D’ici 2024 dans la fonction publique d’État et 2026 pour les fonctions publiques hospitalière et territoriale, la protection sociale complémentaire ‘santé’ devra être prise en charge à 50 % par les employeurs publics, après une première échéance fixée à 25 % en 2022. Ce qui devrait permettre une plus grande équité entre agents publics, ainsi qu’entre agents publics et salariés du privé.

Toutefois, une telle évolution pourrait « porter préjudice au secteur des mutuelles, historiquement très présentes sur ce segment de marché », a prévenu la Cour des comptes dans un rapport publié le 21 juillet. Plutôt habituées à distribuer des contrats individuels directement aux agents, elles vont désormais devoir distribuer des contrats collectifs et se soumettre à des appels d’offres, aux côtés de potentielles nouvelles mutuelles sur ce marché.

Preuve que la réforme est synonyme d’opportunités pour des assureurs encore peu présents sur le segment des fonctionnaires, le groupe AG2R La Mondiale a annoncé en juin un «partenariat stratégique» avec la mutuelle des policiers, « Intériale ». Laquelle justifie ce rapprochement par le fait qu’elle pourra « capitaliser sur l’expérience d’AG2R en matière de contrats collectifs ».

Le cas des retraités

« En leur faisant perdre la clientèle des agents publics, leur dépendance envers les personnes âgées, déjà très présentes dans leur portefeuille, risque de renchérir d’autant le montant des cotisations qu’elles demandent à ces dernières, en raison des risques accrus entraînés par leur âge et par leur absence de pouvoir de négociation, à la différence des branches professionnelles et des entreprises de taille importante », peut-on lire aussi dans le document.

Les fonctionnaires retraités se « verront imposer des augmentations de cotisations exponentielles au fur et à mesure de la montée en âge », avait déjà alerté, dans un communiqué diffusé le 15 juillet, la Mutualité fonction publique (MFP), une union de 18 mutuelles ou unions de mutuelles de fonctionnaires, dont fait partie par exemple la Mutuelle nationale territoriale (MNT). « Il est curieux voire impensable que les retraités ne figurent pas, dès maintenant dans la liste des bénéficiaires des futurs contrats PSC, sauf à s‘interroger sur une réelle volonté de les exclure des dispositifs ‘cible’. »

Certes « les jeunes fonctionnaires gagneront en pouvoir d’achat avec la participation financière de leurs employeurs », reconnaît La MFP. Mais ce gain, « ils le perdront à l’âge de la retraite », si la réforme met à bas le système de « solidarité » existant aujourd’hui entre les fonctionnaires actifs et les retraités ayant des dépenses de soins plus élevées. La MFP réclamait ainsi des réponses précises du gouvernement quant à l’intégration des agents retraités dans les dispositifs PSC et les conditions financières de leur accès à ces couvertures.

Coûts de gestion élevés

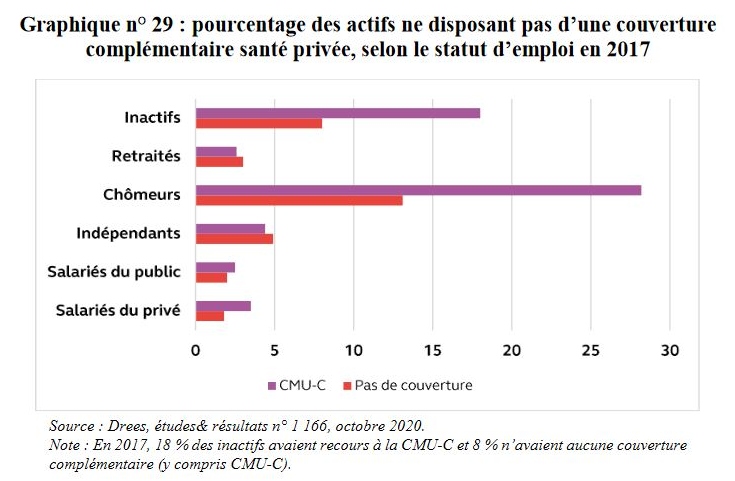

Le rapport de la Cour des comptes relève que 96 % des Français sont couverts par une complémentaire santé, en prenant en compte la complémentaire santé solidaire (CSS) (1), créée en 2019 pour améliorer l’accès aux soins des personnes à revenus modestes. Par ailleurs, de multiples dispositifs d’exonération des frais de santé (tickets modérateurs en ville et à l’hôpital, forfait journalier hospitalier…), notamment en faveur des patients souffrant d’affections de longue durée, des titulaires de la pension d’invalidité et de rentes suite à un accident du travail ou une maladie professionnelle ont été mis en place.

Ceci étant, « cette organisation de la protection sociale fait face à des coûts de gestion élevés et s’avère source d’inégalités de couverture, y compris au détriment des publics les plus fragiles », pointent les Sages de la rue Cambon.

10 milliards d’euros sont consacrés aux complémentaires santé, au titre des dépenses publiques liées à la CSS (2,6 milliards) et des dépenses fiscales et sociales en faveur de la couverture de la population par une assurance complémentaire privée. Et elles devraient « continuer à augmenter, ne serait-ce qu’en raison de la hausse du nombre des bénéficiaires de la CSS », signale la Cour des comptes.

Focus

Les recommandations de la Cour des comptes

Recommandations générales :

1. Prendre sans délai l’arrêté d’application de la loi portant information sur les remboursements proposés par les complémentaires santé et contrôler sa bonne application (DSS).

2. Augmenter la périodicité et élargir le champ des études menées par la Drees portant sur la CSS à la consommation de soins de ses bénéficiaires par rapport à ceux qui n’en disposent pas, en neutralisant les impacts des différences d’âge, de sexe et de prévalence de pathologies (Drees).

3. Procéder, après trois années de mise en œuvre, au bilan de la réforme du 100 % santé (DSS).

Recommandations de simplification :

4. Dans le cadre de la réforme des minima sociaux, homogénéiser l’assiette de la CSS sur celle du revenu universel d’activité (DSS).

5. Expérimenter, en s’appuyant sur les données rassemblées dans le dispositif ressources mutualisé mis en place dans le cadre de la réforme des aides au logement, tout en veillant à conserver la liberté de choix quant à l’organisme gestionnaire de la couverture santé :

-

- l’attribution automatique de la CSS pour les bénéficiaires du RSA et des autres minimas sociaux (ASS, ASI, AAH et Aspa), sauf décision contraire de leur part ;

- le renouvellement automatique de la CSS pour les bénéficiaires de l’AAH et de l’ASI, pour les étudiants boursiers et pour les retraités modestes, (DSS, Cnam).

Par Claire Boulland

– – – – – – – – – – –

Pour aller plus loin :

Dans un avis sur la régulation du système de santé, formulé le 22-04-21, l’HCAAM (Haut conseil pour l’avenir de l’assurance maladie) écrivait : » Ce travail sera complété en 2021 par un rapport sur l’articulation entre assurances maladie obligatoire et complémentaire « . (1)

Avec un bel opportunisme, le ministre de la Santé, Olivier VERAN, vient d’adresser une lettre de mission (19-07-21) au vice-président du Haut conseil pour l’avenir de l’assurance maladie (HCAAM), dans laquelle le ministre demande au HCAAM de faire des propositions pour améliorer ou réformer l’articulation entre couverture de base et couverture complémentaire d’ici le mois de novembre 2021.

Il est bien évident que les propositions faites par la HCAAM, et quelles qu’elles soient, étaient reprises par le gouvernement, cela auraient à coup sûr des impacts (négatifs ou positifs) sur la protection sociale complémentaire dans la Fonction Publique. A la Fonction Publique, qui se trouve dans une phase de négociations pour aboutir à un décret d’application fixant le cadre des futurs contrats de complémentaire santé et prévoyance, qui se substitueront à partir de 2024 aux actuels référencements. Affaire à suivre …

(1) Assurance maladie obligatoire = AMO – Assurance maladie complémentaire = AMC

– – – – – – – – – –