RETRAITES – Le modèle suédois

Publié le

À la fin des années 90, la Suède a radicalement transformé son système de retraite. Une réforme spectaculaire, aujourd’hui source d’inspiration pour nombre de pays européens. À l’heure où la France réfléchit à la mise en place d’un régime universel, un détour par la Baltique s’impose.

Par Jérome Citron

L’influence de la Suède est inversement proportionnelle à la taille de sa population.

Avec 9,9 millions d’habitants, ce petit pays nordique est une référence dans le domaine social.

Qui n’a pas entendu parler du fameux modèle suédois qui parvient à associer performance économique et haut niveau de protection des travailleurs .

Qui ignore encore que le pays se hisse, année après année, en tête des classements internationaux pour la qualité de son enseignement ?

Et quel autre pays peut-il se targuer d’être à la fois l’un des plus généreux du continent en matière d’aide au développement et celui qui a accueilli le plus de migrants au regard de sa population ces dernières années ?

La question des retraites ne fait pas exception. Tout pays qui souhaite réformer son système commence par se rendre à Stockholm afin d’en savoir plus sur la réforme menée à la fin des années 90. Un voyage pour comprendre comment fonctionne ce système mêlant répartition et capitalisation et qui s’adapte automatiquement à l’évolution de l’espérance de vie de la population.

Le Haut-Commissaire chargé de la réforme des retraites, Jean-Paul Delevoye, s’y est rendu en avril dernier dans le cadre d’une mission d’études.

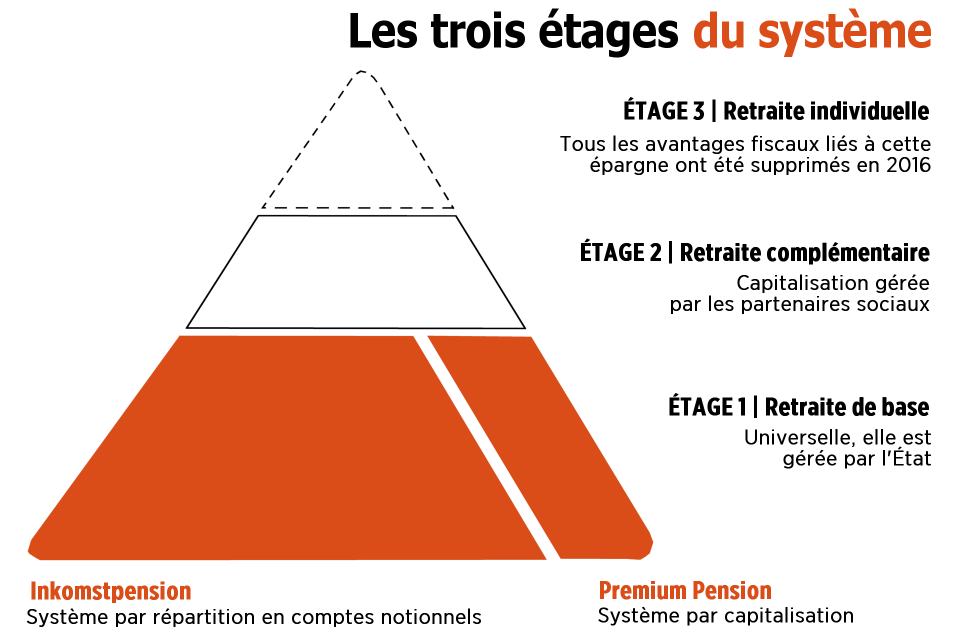

Tout d’abord, il faut avoir en tête que le système s’organise en trois étages (voir infographie). Le premier étage concerne le régime de base. Géré par l’Etat, il est universel et compte environ pour deux tiers de la pension.

A ce niveau, les mêmes règles s’appliquent à tous, salariés du privé comme agents de la fonction publique. Le deuxième étage – un tiers de la pension en moyenne – correspond aux régimes gérés par les partenaires sociaux. Les règles peuvent variés en fonction des accords de branche. Enfin, le dernier étage, plus anecdotique, correspond à l’épargne individuelle.

L’espérance de vie prise en compte

La spécificité du modèle suédois est surtout due à son régime de base dit en comptes « notionnels » qui ont conquis depuis, l’Italie et la Finlande. Ce mot barbare désigne un mode de calcul des pensions qu’il est nécessaire d’expliquer tant il sera au coeur des discussions en France dans les prochains mois.

« Chaque salarié suédois dispose d’un compte alimenté par une cotisation de 16% de ses revenus jusqu’à un plafond de 4200€. Au cours de sa carrière, un suédois accumule donc virtuellement une somme d’argent qui servira à calculer sa pension au moment de son départ à la retraite« , explique Ole Settergren, de l’Office suédois des pensions.

C’est une somme virtuelle car il s’agit d’un système par répartition : les cotisations servent directement à payer les pensions des actuels retraités.

De façon très schématique lorsqu’un salarié part en retraite, la somme virtuelle accumulée sur son compte est divisée par le nombre d’années qu’il lui reste statistiquement à vivre. Il s’agit d’une statistique nationale qui s’applique à tous salariés nés la même année.

L’espérance de vie des Suédois au moment de prendre leur retraite ne tient pas compte des différences entre les hommes et les femmes, ni entre les métiers ou les catégories sociales.

Conséquence d’un tel mécanisme : plus un salarié fait valoir ses droits à la retraite tard, plus sa pension mensuelle est élevée.

À ce compte notionnel. s’ajoute une deuxième cotisation de 2,5% (toujours avec un plafond à 4200€) qui est, elle, versée sur un fonds de pension, au libre choix du salarié. Les Suédois ont choisi d’ajouter au régime de base une petite part de capitalisation à leur système par répartition.

Le deuxième étage du système est plus classique. Il s’agit d’un système par capitalisation négocié au niveau branches professionnelles qui, en Suède, couvrent 90% des salariés. En moyenne, la cotisation est de 4,5% du salaire avec des variations en fonction des secteurs professionnels. Pour la partie du salaire qui dépasse le plafond de 4200 €, non pris en compte dans le régime de base (cela concerne 20 % des hommes et 10 % des femmes), le pourcentage est plus élevé pour compenser.Le troisième et dernier étage tend, quant à lui, à disparaître. L’État a en effet supprimé il y a quelques années tous les avantages fiscaux qui étaient liés à ce type de placement individuel. Ces derniers n’ont donc plus d’attrait.

Forces et fragilités

La force de ce modèle est sa stabilité financière. Comme il s’adapte automatiquement à l’allongement de l’espérance de vie et que les droits sont calculés sur l’ensemble Je la carrière professionnelle de chaque personne, il n’y a aucune mauvaise surprise. Revers de la médaille, ce système purement contributif est particulièrement sévère car il reproduit à la retraite toutes les inégalités du monde du travail. Les personnes aux parcours professionnels accidentés ou les femmes, qui, même en Suède sont moins rémunérées que leurs homologues masculins, ne bénéficient d’aucun coup de pouce, Dans la même idée, les salariés de branches professionnelles dynamiques peuvent espérer obtenir du patronat une hausse des cotisations quand d’autres devront se contenter d’une cotisation à minima. La Suède n’en reste pas moins un pays protecteur. Des mesures fiscales viennent compenser le système. L’État cotise pour le salarié en cas d »arrêt maladie, de chômage, mais également pour la maternité. L’État compense également les basses pensions afin d’atteindre un minimum garanti. Les aides au logement jouent aussi un rôle très important afin de garantir le niveau de vie des retraités modestes. Et l’impôt sur le revenu est, lui, fortement redistributif.

« L’intérêt d’un tel modèle est qu’il rend totalement transparent ce qui est du domaine de la solidarité, financé par l’impôt, de ce qui est du domaine contributif, financé par les cotisations, analyse le secrétaire national de la CFDT, Frédéric Sève. Cela ne veut pas dire pour autant qu’il s’agit d’un système idéal que l’on pourrait dupliquer dans tous les pays. L’étude du modèle suédois démontre, s’il était nécessaire, qu’un système de retraite s’inscrit dans une culture politique nationale, qu’il est un des éléments de l’ensemble de la protection sociale du pays. »

Améliorer les aides pour les basses pensions

Il y a d’ailleurs aujourd’hui des débats en Suède sur les conséquences de cette réforme du système. Si les principaux partis politique ne remettent pas en cause son architecture, ils réfléchissent à améliorer les aides pour les basses pensions. L’autre déconvenue de cette réforme, c’est qu’elle n’a pas conduit les Suédois à poursuivre leur activité professionnelle à la hauteur des attentes du système. Le niveau prévisionnel des pensions a donc mécaniquement baissé.

A l’image de la France, le taux d’emploi des seniors est, en Suède aussi, un sujet complexe. Le patronat affirme qu’il est nécessaire que les salariés travaillent plus longtemps, mais il demande en parallèle plus de souplesse pour pouvoir se séparer des salariés âgés. Et il refuse tout mécanisme de prise en compte de la pénibilité du travail, préférant aborder la question de la pénibilité sous l’angle des conditions de travail et de la formation.

Dans le système de retraites suédois de manière générale, il est à noter que la question de la pénibilité apparaît comme la grande absente des débats. Une différence culturelle avec la France.

« La preuve en est que nous devons trouver notre propre modèle universel » conclut Fréderic Sève, chargé de piloter ce dossier pour la CFDT.

Les concertations avec le gouvernement ne font que commencer.

Jérôme Citron

CFDT MAGAZINE

N° 444 – Juin 2018