SOCIAL : Circulaire du 23-11-21 relative au barème des prestations des séjours d’enfants pour agents gérés par SGCD

Publié le

SOCIAL : Circulaire du 23-11-21 relative au barème applicable aux prestations pour séjours d’enfants au bénéfice des agents dont la gestion relève des secrétariats généraux communs départementaux (SGCD)

La présente circulaire précise le barème d’attribution relatif aux prestations pour séjours d’enfants applicable à compter de la date de publication au bénéfice des agents dont la gestion relève des secrétariats généraux communs départementaux (SGCD).

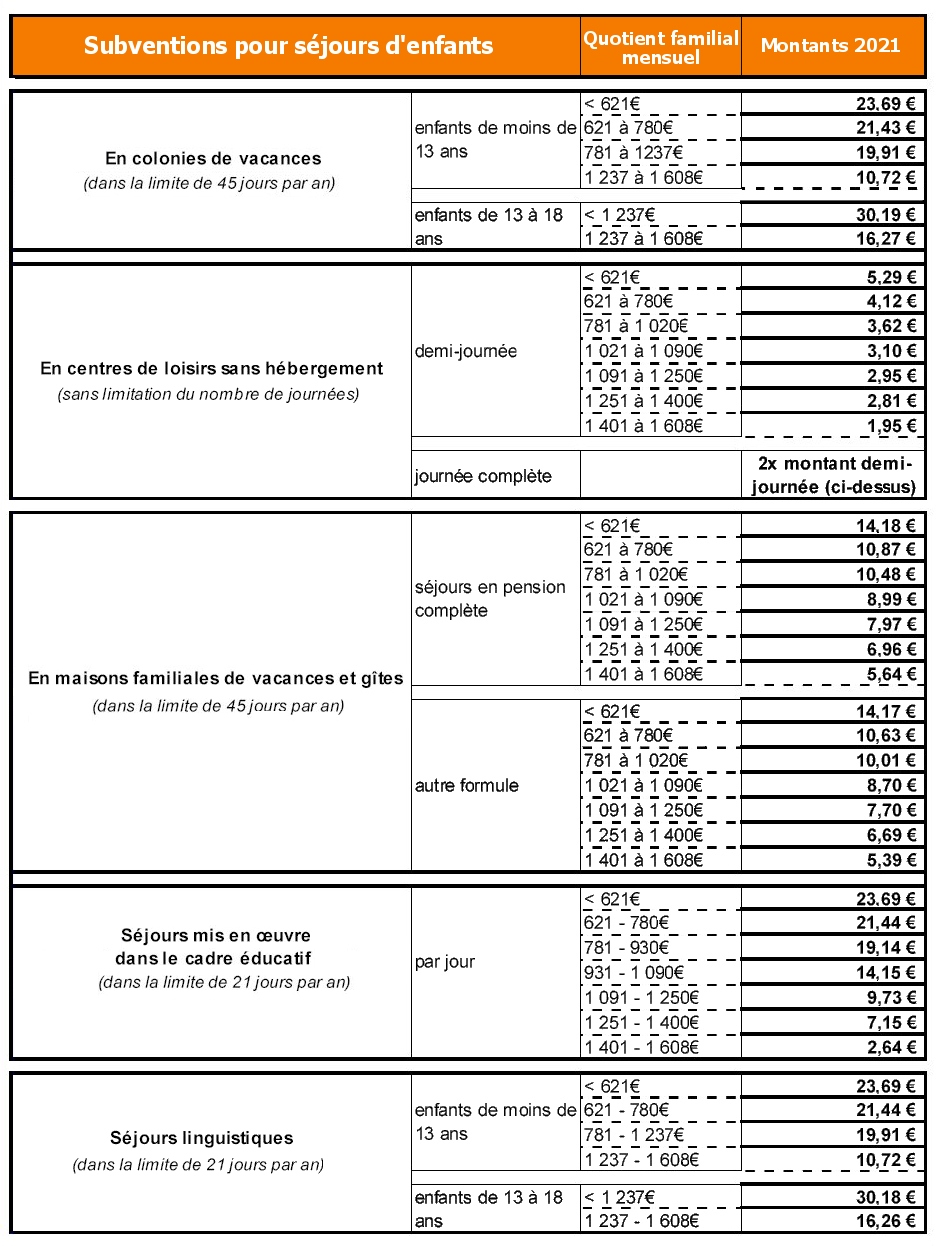

Vous voudrez bien trouver ci-dessous un tableau recensant ce barème d’attribution relatif aux prestations pour séjours d’enfants (séjours en colonies de vacances, en centres de loisirs sans hébergement, en maisons familiales de vacances et gîtes, séjours mis en œuvre dans le cadre du système éducatif et séjours linguistiques), applicable à compter de la date de publication au bénéfice des agents dont la gestion relève des SGCD.

Dans ce cadre, le quotient familial mensuel (QF) est calculé en fonction, d’une part, du revenu fiscal de référence (RFR) figurant sur le dernier avis d’imposition disponible et, d’autre part, du nombre de parts, apprécié à la date de la demande, du (des) foyer(s) fiscal(aux) des personnes ayant la charge effective de l’enfant et répertoriés dans le logement du demandeur où l’enfant réside à titre principal ou en résidence alternée :

QF = RFR / Nombre de parts / 12.

Les différentes situations fiscales prises en compte sont détaillées ci-après :

- si le demandeur vit maritalement (mariage ou pacte civil de solidarité – Pacs), il est tenu compte du RFR et du nombre de parts fiscales mentionnés sur l’avis d’impôt sur le revenu ou de non-imposition du couple.

- si le demandeur présente trois avis d’impôt sur les revenus ou de non imposition du fait de son mariage ou de la conclusion d’un Pacs, son RFR résultera de l’addition des RFR portés sur les trois avis.

- si le demandeur vit en concubinage avec une autre personne, il est procédé à l’addition de leurs deux RFR, sur la base de leurs deux avis d’impôt sur les revenus ou de non-imposition.

- si le demandeur a connu, entre l’année de l’avis d’imposition et le moment où il fait sa demande, un changement de sa situation matrimoniale, tel qu’un divorce, une rupture en cas de Pacs, une séparation ou le décès de son conjoint, il sera procédé à une reconstitution de son RFR sur la base de sa nouvelle situation matrimoniale. Les revenus pris en compte à ce titre seront ceux effectivement perçus par le demandeur.

Dans les trois dernières hypothèses précitées, il est procédé à la reconstitution du nombre de parts fiscales, apprécié à la date de la demande.

Par ailleurs, les règles suivantes sont mises en œuvre, pour le calcul du quotient familial, de façon cumulative avec le nombre de parts indiqué dans l’avis d’imposition :

- une part supplémentaire est comptabilisée dans le cas où le demandeur est en situation de parent isolé assumant seul la charge financière de son enfant ;

- une demi-part est ajoutée dans le cas d’un agent en situation de handicap, ou ayant un enfant ou une personne à charge en situation de handicap, titulaire d’une carte d’invalidité ou d’une carte mobilité inclusion (CMI) avec la mention invalidité et/ou bénéficiant d’une prestation sociale liée au handicap.

Les conditions d’attribution demeurent celles qui ont été définies par la circulaire DGAFP-FP/4 n°1931 et DB-2B n°256 du 15 juin 1998 citée en référence, précisées par la circulaire DGAFP-FP/4 n°2025 et DB-2B n°2257 du 19 juin 2002 et modifiées par la circulaire DGAFP-B9 n°2128 et DB-2BPSS n°07-182 du 30 janvier 2007 et la circulaire DGAFP-B9 n°11-BCRF1102447C et DB-2BPSS n°11-3302 du 1er avril 2011.